2025年に体感した債務整理の傾向と変化についてまとめたものです。これから債務整理をしようと検討されている方、現在、任意整理や自己破産、個人再生の手続き中の方へ参考になると考えられる点を紹介します。

おすすめ法律事務所

借金問題を解決するための、信頼できる法律事務所をご紹介します

債務整理全般(任意整理、自己破産、個人再生)

債務整理の需要の動向

面談件数や相談の量から考えるに債務整理の需要は増えているように感じます。特に物価高が家計を圧迫したり、新型コロナウイルス時の借入を自転車操業で食いつないで、破綻しているような案件をより多く見るようになったと思います。

方針変更案件の増加

コロナ直後に任意整理をした依頼者さんが返済を断念して、自己破産や個人再生で再度、債務整理を利用するケースもよく見るようになりました。

詐欺被害による借金

詐欺被害に関連する債務整理事件も増えているように感じます。例えば、副業詐欺や投資詐欺の元手として、まとまったお金が必要だから、借金して用意するよう誘導し、副業や投資の利益で返済が可能であると誤認させる手口が多く見受けられます。

債務整理の効果の変化

債務整理の効果は自己破産を除いて、徐々に弱くなっているように感じます。具体的には債権者の主張や要望が強固になっている傾向にあり、こちらの提案を受け入れない・妥協しない姿勢を取られることが多くなりました。これにより、債権者の意見が通りやすい任意整理や個人再生(小規模個人再生)は債務者側のメリットが削られるようになってきました。

債権者対応の変化

債権者と話したところ、「管理コスト削減」の意向が強いように感じます。債務整理案件が増えたことにより、個別の事情に応じて対応することが難しくなり、担当者の対応を機械的にすることで処理をスムーズにしているといった印象です。

訴訟リスクの増大

訴訟へ移行するケースがとても多くなったように感じます。これまで訴訟してこなかった業者からも訴状が度々届くようになり、早期解決や強制執行(差押え)ができる状態まで手短に持っていきたいという考えが表れているように感じます。

債権回収業者・弁護士への委託

債権者が自ら、督促や債務整理の窓口になることも減ってきたように思います。債権回収会社や弁護士に債権回収業務を委託するケースが特に増えた印象です。分業化してより効率的に処理をしているように感じます。

任意整理

任意整理では、主に分割回数と利息・遅延損害金の対応に変化がありました。

分割回数

年々分割回数が少なくなってきており、数年前までは60回(5年分割)が標準的でしたが、徐々に回数を減らし、36分割~48分割が一般化し、月々の返済額が高くなる傾向にあります。

利息・遅延損害金のカット率

5~6年前までは、利息・遅延損害金をすべてカットする「元金和解」が主流でしたが、2~4年前から和解日までの利息・遅延損害金を主張されるようになり、最近では将来利息を求められることも増えてきました。つまり、利息を下げる交渉をするようになりました。

特に依頼までの返済期間が短いケースでは分割回数も少なくされ、将来利息も付加するように主張されることが増えています。

対策(返済代行)

これらの対策として、有用なのが「返済代行」です。債権者としては、上述のとおり、管理コストを削減したい気持ちがあり、任意整理中に払えなくなった時に債権者に変わって、事務所が債務者と連絡を取ってくれることが大きなメリットになります。最近の交渉電話でも「事務所さんで管理してくれます?」と債権者から確認されることが増えています。

法的整理全般(自己破産、個人再生)

提出書類について

キャッシュレス決済の履歴の提出を求められるケースが増えてきました。○○Payやデビットカードの利用があまりにも多いと利用内容を確認されることが多くなった傾向があります。

現金社会においてもレシートの提出を求める裁判所や破産管財人等はいましたが、キャッシュレス決済は「データを抽出できて提出しやすい観点」から求められることが多いように思います。

自動車「無価値ルール」の風化

地域によって、「国産車は初年度から○年経過で無価値」とされる基準がありましたが、徐々に風化しており、査定を取得するなどして、現在の資産価値を正しく評価しようとする傾向があります。車自体も年々高くなっており、簡単に無価値になるものではないことや円安の影響もあり、意外と高い査定額をつけられるケースも増えています。

自己破産

非免責債権の争いについて

「口座売買に関する損害賠償請求権」、「離婚・不貞行為に関する損害賠償請求権」などが多く見受けられます。実際に非免責債権の対象になるかは裁判所の判断になりますが、この2点を気にかける機会が増えたように感じます。

個人再生

不動産評価額の上昇

昨今の情勢もあり、不動産の価値が上昇傾向にあり、不動産の価値よりも住宅ローンの残額が少ない「アンダーローン」状態になることも増え、一般的には嬉しいことですが、個人再生では清算価値に加算され、ローンを返済するほど加算されるため、スピーディーな解決が大切になります。

個人再生委員選任の可能性アップ

関東近郊では東京地裁、水戸地裁は全件で再生委員を選任していましたが、最近はさいたま地裁や千葉地裁、前橋地裁でも選任されるケースが増えています。再生委員の費用は15~30万円程と地域によっても差が大きいため、なるべく弁護士に依頼した方がこの点では節約になると予想される。

小規模個人再生における債権者の反対意見(異議申述)について

多く利用される小規模個人再生では、債権者の異議が債権者数または債権額の半数以上あると不認可となってしまいます。これまでは、異議を出す債権者がほとんどいませんでしたが、今後は異議を出すと表明している債権者も出てきました。これも上述した管理コスト削減が影響していることと推察します。

少しでも返済してほしいと思ってないの?

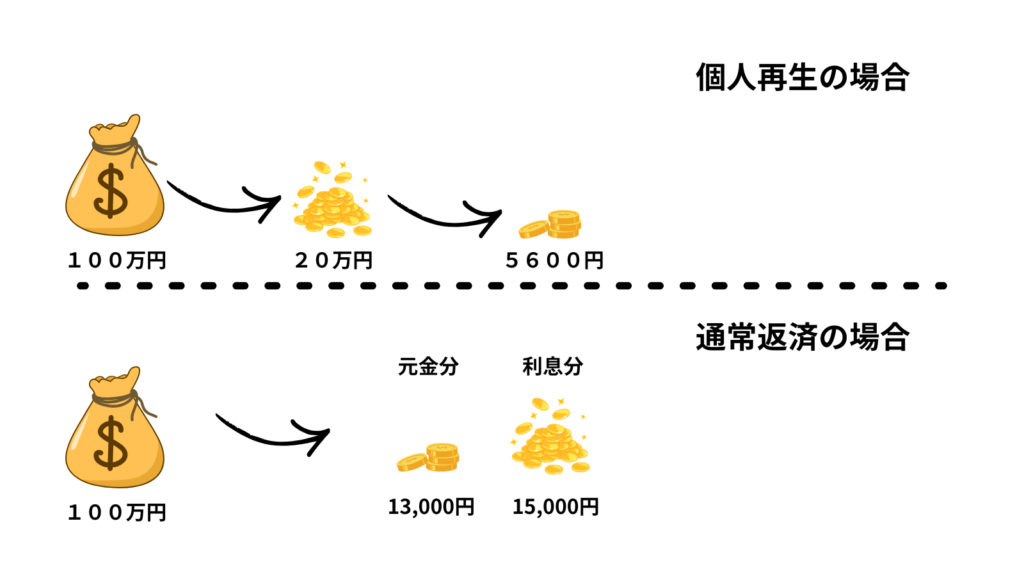

例えば、個人再生の借金が1/5になるケースですと、100万円は20万円になり、20万円を3~5年かけて回収することになります。通常返済の場合、元金と利息を合わせると約7か月で20万円を回収することができます。利息だけだとしても14か月で回収することができますので、何倍もの管理コストがかかり、ただでさえ、赤字なのにさらにマイナスを増やすことになりかねません。

すぐに少しでも返ってくるならまだしも長期間かけて少額を返済してほしいとは強く思っていないようです。

対策(返済率の引き上げ)

こんな債権者の異議に怯える異議申述期間であるが、1つの手段として事前協議がある。予め大口の債権者と話し合い、異議を出さないように話し合いをしておくことが有用となる。例えば、通常、返済総額が1/5になるところ、異議を出さないことを条件に1/3を支払うことで債権者に了承をとり、再生計画案を策定する。つまり、弁済率を20%から33%に引き上げるということです。

今後の懸念点・検討されること

住宅ローンの変動金利に動きが!?

日銀が政策金利を引き上げていることもあり、銀行は徐々に変動金利型の住宅ローンの利率を上げることが予想されます。住宅ローンの変動金利には、「5年ルール」と「125%ルール」という返済額の急変をおさえる規定が備わっていますが、返済が厳しくなる可能性があることを視野に入れましょう。

5年ルールとは

- 変動金利は通常、半年ごとに金利だけ見直されますが、毎月の返済額は原則「5年間」はそのまま据え置きにする仕組みです。

- たとえば、毎月の返済が10万円でスタートし、その後金利が上がっても、6年目の見直しまでは月10万円のまま支払いが続きます。

125%ルールとは

- 6年目など返済額を見直すタイミングでも、「新しい毎月返済額は、直前の返済額の1.25倍(125%)までしか増やさない」という上限を決めたルールです。

- たとえば、6年目に本来なら返済額が14万円に跳ね上がるような金利水準でも、125%ルールがあると12万5,000円までしか上がらず、差額は「将来の返済に回される(未払い利息が増える)」形になります。

個人事業主が増えているが業態によっては自己破産が困難

昨年にはフリーランス新法の施行されるなど、個人事業主として活躍される方が増えていると思います。しかしながら、店舗を構えたり、在庫や備品を多く持つ業態の場合、自己破産ですと事業を損属することが難しくなる可能性があり、自己破産を選択しにくくなります。個人再生や任意整理ではその後の返済が必要になるため、経営状況を見ながら慎重に判断しなくてはいけません。

まとめ

債務整理は、以上のような債務者にとって、好条件な部分が削られてきていますが、それでも借金問題を解決する方法としては、債務整理が一番合理的であることは変わりません。

任意整理は、より好条件な和解をすることは難しくなっていますが、返済負担が減ることに変わりはなく、メリットがない手続きではないと言えます。

個人再生は、法の定める最低弁済額や清算価値額の返済にとどまらず、債権者と事前協議をして、返済率を引き上げるなどして、認可決定を目指す手段も検討するようになろうかと思います。

自己破産は、犯罪がらみ(詐欺被害、口座売買、オンラインカジノ等)の案件は問題視される可能性や破産免責後に非免責債権として、事件化する可能性がある点に注意が必要と言えます。

結論、債務者の希望どおりに手続きを進めることは難しくとも、借金問題を解決することは可能です。借金問題の解決を見送ることで希望どおりの債務整理ができなくなる可能性がありますので、借金問題に少しでも不安がある場合は、相談だけでもしておくと、転ばぬ先の杖となると思います。

借金問題は一人で抱え込まず、専門家へ相談することで解決への道筋が見えてきます。無料相談や匿名対応など利用しやすいサービスも多いため、「恥ずかしい」と思わず一歩踏み出してみましょう。その勇気が、新しい生活への第一歩となります。

この記事がお役に立ったらシェアしてください!

コメント